PSD2/Payments Services Directive 2 jeste revidirana direktiva o platnim uslugama čiji je glavni cilj da podstiče inovacije i podrži pojačanu konkurenciju i transparentnost širom evropskih platnih tržišta.

Kada govorimo o finansijskim uslugama, asocijacije nas vežu za banke. Tradicionalne banke. Banke se o ovome brinu već vekovima. Bez obzira na to kakve moderne kanale koristimo – bankomate, onlajn bankarstvo ili mobilno bankarstvo – velika je verovatnoća da iza njih stoji tradicionalna banka, koja pruža ove usluge. Međutim, sasvim je moguće da će PSD2 i, uopšte, otvoreno bankarstvo to zauvek promeniti, jer će za igrače van bankarske industrije (npr. Fin Tech i kompanije iz drugih industrija) biti mnogo lakše da uđu na ovo, često zatvoreno tržište. Nema sumnje da će ti novi igrači imati značajnu ulogu u oblasti finansija u budućnosti.

PSD2/Payments Services Directive 2 jeste revidirana direktiva o platnim uslugama čiji je glavni cilj da podstiče inovacije i podrži pojačanu konkurenciju i transparentnost širom evropskih platnih tržišta. Banke će biti u obavezi da omoguće trećim licima-pružaocima usluga (TPPs – Third Party Providers) pristup računu klijenta (koji se zove XS2A), naravno, uz njegovo odobrenje. Glavni doprinos XS2A jeste omogućavanje potpuno novih vrsta usluga koje su regulisane direktivom PSD2 – inicijacija plaćanja od strane trećeg lica (koju obezbeđuje pružalac usluga inicijacije plaćanja, PISP – Payment Initiation Service Provider) i pristup računu trećeg lica (koji obezbeđuje pružalac usluga informacija o računu, AISP – Account Information Service Provider). Neke zemlje već idu brže i dalje od zahteva PSD2-a, poput Velike Britanije i njenog Otvorenog bankarstva.

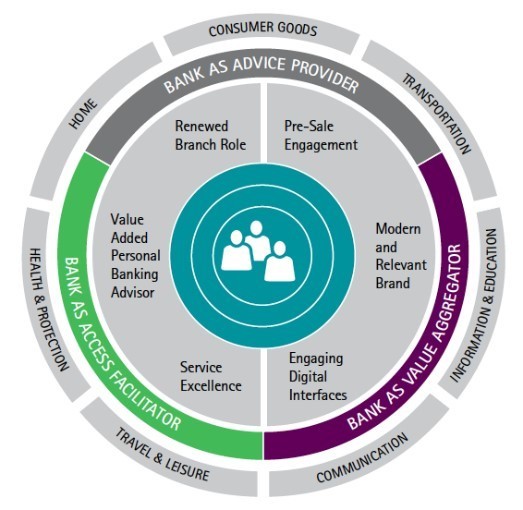

PSD2 i otvoreno bankarstvo remete uobičajeno poslovanje banaka. To se ne odnosi na mogućnost oduzimanja „tradicionalnih prava“ bankama, niti to predstavlja prečicu ka bankarskim licencama za nove igrače na tržištu. Na primer, ako je reč o otvorenim digitalnim ekosistemima, banke bi na to trebalo da gledaju kao na polje u kome se pružaju mnogobrojne mogućnosti, počev od potencijalnih partnerstava sa nizom komplementarnih učesnika na tržištu itd. U okviru digitalnih ekosistema, etablirane banke još uživaju mnoge konkurentne prednosti u odnosu na one koji tek ulaze na tržište. One imaju poverenje korisnika, izgrađen brend i sposobnost da adekvatno obrade ogromne količine podataka, za šta imaju proverenu arhitekturu i infrastrukturu. Banke samo treba da donesu stratešku odluku o tome koliko daleko žele da odu sa otvorenim bankarstvom, kakve su strateške i tehnološke implikacije pristupa koje odaberu i kakvi ih izazovi čekaju na tom putu.

Sa Otvorenim API interfejsom, kompanije van finansijskog sektora takođe mogu da imaju pristup finansijskim uslugama bez potrebe za usklađivanjem sa regulativom, što banke moraju da urade. Treća lica mogu da iniciraju onlajn plaćanje trgovcima, e-trgovcima ili bilo kom drugom licu na jednostavan način, putem računa uplatioca. Ako se ovakvi podaci pravilno koriste, ova metoda predstavlja veliku priliku za pružanje potpuno novih usluga zasnovanih na izdvojenim podacima i prikupljenim informacijama.

PSD2 verovatno je jedna od najvećih prilika, ali i pretnji bankarskoj industriji. Međutim, banke su potpuno slobodne da odluče da li će sačekati da vide kako će se cela stvar razviti ili će uzeti u obzir primere iz drugih industrija. U tome će najbolje proći oni koji najbrže prilagode svoj poslovni model i buduće aplikacije otvorenoj API ekonomiji.

Zašto NF Innova?

IDC MarketScape 2017 proglasio je kompaniju NF Innova, koja je deo New Frontier Grupe, tržišnim liderom sa njenim iBanking rešenjem, koje pruža kompletnu podršku u prilagođavanju PSD2-u i otvorenom bankarstvu i korišćenju svih prilika koje oni pružaju.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}